文珍到曉芳家串門子,看到曉芳家餐桌上攤了一堆資料,一臉愁眉不展的樣子。「怎麼啦?」文珍關心地問。「我在煩惱今年跟老公怎麼報稅?」曉芳說出自己的煩惱。

「夫妻不就是要一起報稅嗎?難道可以分開報稅嗎?」文珍露出疑惑的表情。「沒錯,夫妻是要一起申報所得稅,但是卻有3種報稅方法,對我來說好複雜,有看沒有懂。」曉芳說。

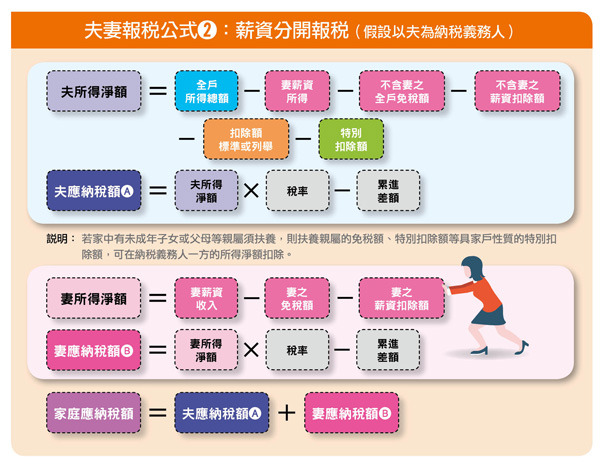

去年以前,夫妻申報所得稅時,只有2種申報方式,第1種是夫妻把所有收入加在一起計算所得淨額及應納稅額;第2種方式是夫妻的薪資所得分開計算,其他所得合併計算,針對兩者的所得淨額分別計算應納稅額,再把應納稅額加總後合併申報。

婚姻懲罰條款已取消

夫妻所得可分開報稅

文珍聽了直點頭,開始抱怨:「自從結婚後和老公兩人合併申報,因為所得稅是採用累進稅率的關係,婚後適用稅率竟然比先前單身時各自申報所得適用的稅率還高,造成我要繳的稅額比單身時還多,難怪有人說,台灣的綜所稅根本就是變相的婚姻懲罰稅。」

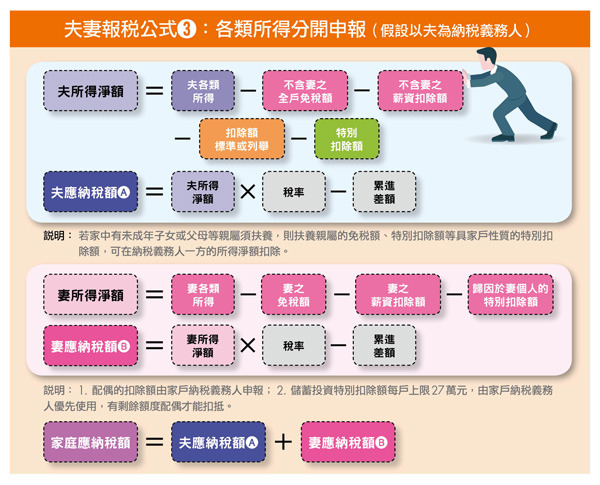

令人慶幸的是,「婚姻懲罰稅」已經取消,從去年報稅開始,夫妻所得又多了第3種計算方式,就是可以把所有收入全部分開計稅。

也就是說,夫妻計算所得稅的方式,已經變成3選1了,但哪種計算方式可幫夫妻達到最大的節稅空間呢?

把握3原則

爭取更多節稅空間

根據夫妻的收入來源不同,夫妻省稅有以下3原則:

原則1:雙薪家庭 薪資分開報

如果夫妻兩人都是一般的上班族,且主要收入都是薪資所得,可以選擇薪資分開計稅方式,申報時最好以薪資較高的一方當納稅義務人,另一方當配偶合併申報,如此一來,薪資高的一方可享有較多的扣除額,包括扶養親屬的免稅額、夫妻合併申報的標準扣除額(或選用列舉扣除額)、優先利用儲蓄特別扣除額等,可以降低高所得一方的所得淨額,就比較有機會能適用較低的稅率,少繳一些稅。

原則2:執行業務所得多 選新制

如果夫妻收入大多是執行業務所得,例如醫師、律師、會計師等,選擇第3種「所有收入分開計算」的方式,可以享有較大的節稅空間。

原則3:股利所得 贈與配偶節稅

現在有許多存股達人,每年可能會有上百萬元的股利收入,但是大部分存股家庭,股票幾乎都集中在丈夫或太太其中一人名下,造成夫妻兩人收入懸殊。

把部分股票贈與配偶,拉高另一方的股利收入,可以使得整個家戶的所得更平均配置在夫妻兩人名下,然後採用第3種各類所得分開計算的方式報稅。

當高收入的一方所得淨額下降,低收入的一方所得淨額拉高時,就有機會適用較低稅率,達到節稅效果。

但要提醒的是,不管夫妻選擇哪一種計稅方式,每戶儲蓄扣除額最高上限仍是27萬元,超過的部分還是不能扣除。此外,若夫妻因感情不睦或婚姻暴力等因素分居,只要提出分居達半年以上或家暴保護令等法院證明,就可以各自申報自己的所得稅,不用被迫合併申報,也避免個人所得資訊讓不合的另一半掌握。

每個家庭的狀況都不一樣,除了把握這3個大原則之外,最好還是先經過試算,選擇最省稅的方式來申報。不知道怎麼計算的人,可以善用財政部提供的線上稅務試算服務(www.etax.nat.gov.tw)。

你或許也有興趣

留言列表

留言列表