他是無良禿鷹,還是操盤神人? 2020-03-31 15:01

他用二十三天賺到七八○億元台幣、九十六倍的利潤,成為肺炎疫情衝擊下,最亮眼的華爾街贏家。

雖然期間一次電視採訪內容,讓這筆暴利備受爭議,但無論如何,比爾.艾克曼在三月間這場避險戰役的邏輯與操作法則,仍值得被記住。

有人認為,這是一趟美國華爾街禿鷹大戶趁亂狙擊市場的無良操作;但若進一步看,從二月底到三月二十三日,美國知名避險基金潘興廣場資本(Pershing Square capital)這趟二十三天暴賺九十六倍、獲利二十六億美元(約台幣七八○億元)的過程,或許也是一次結合情勢分析、投資邏輯、紀律行動與部位管理的完美神操作。

如果,事後證實潘興廣場資本創辦人艾克曼(Bill Ackman)在這段時間的進出動作沒有瑕疵,那麼,在疫情蔓延、金融市場極度動盪的此際,這位成名多時、外型不遜於好萊塢明星的華爾街大戶,算是運用二十三天的時間,就為世界演出了一場精采絕倫,又完全符合投資教科書的經典戰役。

祭出鱷魚眼淚 先唱衰市場 再轉身暴賺96倍

故事,從美東時間三月三日,艾克曼寫給投資人的一封公開信開始說起⋯⋯。

這一天,潘興廣場資本的官網上貼出公開信,表示在過去十日內,已為基金持股可能遭遇的跌價損失完成了避險布局,「避險的槓桿效果,應有持股損失風險的數倍以上⋯⋯,但若市場表現穩定,這些避險部位也會造成基金的損失。」平穩中性的說法,在當時並未引起市場與媒體的注意,尤其信中強調,「為了避免不公平競爭,我們並不打算透露避險的細節。」

時間快轉到三月十八日,美東時間中午十二時三十分,艾克曼應邀接受美國財經媒體《CNBC》的現場節目採訪,他在節目中用極有戲劇張力的情緒言論,表示「地獄近了、海嘯來了!」並要求美國總統川普,「完全鎖國三十天,這是搶救世界經濟的唯一方法。」

節目中,這位許久未在媒體曝光的大戶,還語帶哽咽的自我爆料:約莫一個月前才走進醫院隔離病房,只為搶救免疫力功能低下的老爸生命。

現場直播的專訪,隨著媒體廣為放送後,當日美股一路重跌,且跌勢延續數日。在艾克曼上節目的前一日,標普五百指數還在二五二九點,到了三月二十三日周一收盤,指數已跌至二二三七點,四個交易日跌掉近十二%。

三月二十三日是個關鍵日。這一天,聯準會表示祭出「無限QE」、「買進企業債」等破框激進的救市手段,此後美股連續三日狂漲;也是在這一天,艾克曼把潘興廣場基金的所有避險部位全數出清,獲利了結。

他在三月二十五日用公開信揭露此事,表示在二十三日出清避險部位後,總共獲利二十六億美元,而當時進行避險的成本加佣金費用也不過只有二千七百萬美元,等於在短短二十三天狂賺九十六倍!

以上,就是這趟操作的「無良禿鷹版本」描述。記得嗎?從艾克曼上電視直播哭喊「地獄近了」、發表連串悲觀談話,到他把避險部位全數出清,前後只有短短四個交易日。也因此,在二十五日的公開信發表後,艾克曼立刻成為千夫所指的禿鷹,痛批他在媒體上情緒性的唱衰市場,只是為了避險部位能夠暴賺。

看著中國做美國 進行「以小搏大」的避險布局

但若爬梳更早之前,艾克曼與潘興廣場資本揭露的公開資訊,對照艾克曼在遭受「千夫所指」之後所提出的自我解釋,可以發現,這趟操作不見得就是外界所看到的那般無良,從決定避險、避險工具的選擇、避險部位的獲利時點,都有著符合投資科學的解釋。

讓我們回到三月三日的公開信,那封在當時並未受到注意的公開信。信中除了傳達進行避險布局的動作之外,也對投資人強調,雖然認為金融市場極有可能出現動盪,但並未選擇賣出持股,因為他堅信手中持有的企業都符合長期投資、價值選股的邏輯,用台股投資人習慣的說法,就是「好公司遇到倒楣事」,與其立刻賣出持股,不如進行「以小搏大」的避險。

這是一個完全符合潘興廣場基金一貫以來投資路線的選擇。這家避險基金,雖名為「避險」基金,但過往絕少因為「避險」而出名;相對的,該基金的特色是嚴格精選體質穩健的企業,向來持股甚為集中。以去年底的申報資料來看,當時,這檔總管理資產約六十六億美元、接近兩千億元台幣的基金,總共也只有七檔持股。

換言之,在堅持一貫以來投資路線的原則下,當遭遇難以預測的市場系統性風險,進行以小搏大的避險,的確是合理選擇。下一個問題是,艾克曼如何判斷「必須避險」?這個問題,也攸關他對「解除避險部位」的解釋是否合理。

如果要一言以蔽之,這位華爾街大戶的避險部位進出準則,堪稱是「看著中國做美國」。其實,艾克曼在三月十八日上直播節目唱衰美國經濟的當天清晨,他就已經連發六則推特,期待川普能夠鎖國三十天。在稍後在節目中,他進一步解釋,表示事實證明只有全面性的封城、鎖國,才能快速而有效的抑制疫情蔓延,也才能讓企業知道「停損點在哪裡」。

美國紐約州長古莫(圖)至今不願對「封城」鬆口,但他率先下令關閉學校、餐館等,並禁止50人聚會的作法,仍被主張「鎖國30天」的艾克曼稱為英雄。(圖片來源/達志)

透過CDS作空獲利 用極低成本布建大量避險部位

艾克曼在三月二十五日宣布「避險部位已獲利了結」的公開信中表示,過去一段時間,他看到紐約、加州兩大重鎮率先嚴控商業活動,而後約有二十州或將跟進,這是他對情勢轉趨樂觀的重要原因之一。「感謝政府採取了『一次全押』式的應對舉動。」他寫道。

值得注意的是,艾克曼也提到醫療方面的進展,同樣讓他對疫情受控漸趨樂觀。他表示,「潘興廣場基金會」已經投資一家名為Covaxx的血液抗體檢測機構,「這家公司已在中國武漢市與美國檢測了超過一萬名確診病例的樣本,可以快速又有效的檢測確診病例。」

事實上,這家公司與台灣略有關聯。Covaxx為聯合生物醫學公司(United Biomedical)新成立的子公司,而聯合生物醫學則是由台灣生技公司聯亞生技創辦人王長怡,在一九八五年於紐約創辦。

除了「避險的理由逐漸消失」之外,解除避險的時間點也很「教科書」。艾克曼事後表示,他是透過三種「信用違約交換(CDS)」工具進行布局。簡言之,當市場恐慌情緒加劇,市場對企業債務違約率的預期飆高,這三種工具的價值就會提高。在進行避險的當下,因為市場仍未陷入全面恐慌,因此他能用極低的成本,布建大量的避險部位。

分批出售理由有三 鎖國防疫、風險過度集中、持有龐大

三月九日這天,潘興廣場基金照例發布每周基金最新淨值,每單位二十七.七美元,較前一周(二月底)狂增一○.六%。艾克曼事後證實,在這一天,避險部位的價值已從原本的「零」飆升到十八億美元;再過三天,三月十二日,總值則是持續飆升到二十七.五億美元。這一天,艾克曼做了重要決定,開始分批出售避險部位。

為何選在這天?理由有三,除了陸續看到美國政府動起來之外,艾克曼解釋,隨著避險部位的價值快速飆高,且持股部位嚴重跌價,避險部位占整體基金配置比重已經達到四○%,也就是有「過度集中」的風險;再者,雖然在當時的恐慌氣氛之下,避險工具的獲利有望持續擴大,但考量到手中部位龐大,需要更多時間賣出,因此仍斷然開始賣出。

「在我三月十八日上節目那天,其實已賣掉超過半數的避險部位,確定獲利十三億美元。」他說,最終結算的二十六億美元獲利,其實是當時就已精算出的結果。

從上述解釋來看,因為「依循中國經驗」,讓艾克曼的避險進出決策有所依據;因為「堅守資產配置部位分散原則」,讓艾克曼選定提早處分避險部位、落袋為安。

不過,即使避險部位二十三天暴賺七八○億元台幣,但根據潘興廣場基金的三月二十四日淨值資料,今年以來報酬率也僅有○.二%。艾克曼解釋:「就像我說的,我們沒有賣出持股,這段時間反而增加持股。建立避險部位,真的就只是為了避險,而非獲利。」

目前,潘興廣場基金仍然保有十七%的現金部位,艾克曼說,市場仍然動盪,我們接下來可能隨時低接好股,也可能重啟避險操作。這位用二十三天演出經典神操作的大戶提醒,保持靈活彈性,仍是現階段的必要策略。

▲點擊圖片放大

https://www.businesstoday.com.tw/article/category/80403/post/202003310046

============================

狙擊美股3週獲利近百倍、對幹賀寶芙…這位「幼幼版巴菲特」是誰? 商周頭條 2020.04.18

摘要

1.3月,巴菲特(Warren Buffett)危機入市,增持航空、銀行股,幾週後賠售,損失逾300億美元;約莫同期,被稱為「幼幼版巴菲特(baby Buffett)」的艾克曼(Bill Ackman)卻獲利近100倍。

2.他充滿爭議,性喜出頭,受訪總是戲劇張力十足,狙擊、對幹直銷賀寶芙數年,最後卻敗下陣。被指控是「騙子」、「愛哭鬼」。

「美國股神」即將世代交接?

3月,巴菲特(Warren Buffett)危機入市,增持航空、銀行股,幾週後賠售,損失逾300億美元(約合新台幣9,000億元);約莫同期,「幼幼版巴菲特(baby Buffett)」卻獲利近100倍!

他,是年近54歲的艾克曼(Bill Ackman),避險基金潘興廣場(Pershing Square)資本管理創辦人。3月25日,他在自家官網發文:3月3日斥資2,700萬美元買進信貸保護(credit protection)合約,截至3月23日已經創造26億美元獲利,完全了結出場。

企業因疫情被迫加速轉型,如何才能不被淘汰?

英國《金融時報(Financial Times)》拆解艾克曼這一回快閃投資:2月底,疫情還沒燒到美國,市場情緒穩定,信用利差(credit spread;編按:不同債券產品收益率的差異。當一支債券信用狀況變差時,投資者會要求更高的回報補償,因而收益率要求也會變高,信用利差就會因此擴大。)幾乎處於歷史最低點,這意味著未來上漲的可能性遠高於下修的可能性。於是潘興團隊「超前部署」投資級、高息信用利差產品。

他3月危機入市,收益勝巴菲特

3月以後,歐、美確診、死亡人數急速飆升,加上封城、停工、關校等政策出籠,市場恐慌情緒爆發,美國股市在10個交易日中就發生4次熔斷,幾週內股市也從歷史性高點墜入熊市。

這道發展應驗艾克曼的預期:市況越惡化,利差越狂飆。截至3月20日當週,投資研究機構晨星(Morning Star)的投資級信用利差指數平均飆漲299個基點至396點,高收益債券指數則是平均激增643個基點至999點,大批股民的損失就這樣源源不絕地流進艾克曼的口袋。

在潘興操盤期間,標準普爾500指數(S&P500)跌約25%,但發布消息當天,潘興股價還上漲0.2%。雖然投資組合中仍有部分標的跌幅超過50%,但不到3週閃電進出,保住潘興2019年全數獲利的58%。

其實,避險基金這門神秘的領域不乏爭議性的明星操盤人,好比台灣人耳熟能詳的「金融巨鱷」索羅斯(George Soros)。但是,論及「戲精」等級,恐怕很少人可以和艾克曼相提並論。

他歇斯底里、哽咽,同行酸「演很大」

就以這回狙擊戰為例。3月18日,他接受美國新聞台消費者新聞與商業頻道(CNBC)電話專訪,整場近30分鐘訪談,大半段都是他主導場子,一下子警告「地獄即將到來」,一下子又千拜託、萬拜託美國總統川普(Donald Trump)行行好,趕快「封鎖邊界」,全國「關機」,否則就要走向末日。

儘管當時電視畫面沒有同步帶出他的臉部特寫,但英國《衛報(Guardian)》聽得出來,在這場「近乎歇斯底里」的採訪中,他懇求的語氣「急切焦慮」,而且一談到成千上萬無辜的死傷病患時數度哽咽、停頓,效果張力十足,以至於當他公告潘興獲利時,同行忍不住酸他:「我想艾克曼哭的原因很多啦,好比是喜極而泣。」

金融研究領域作家貝特尼克(Michael Batnick)在著作《從本能交易到紀律交易(Big Mistakes)》中,定義艾克曼是有史以來最直言不諱、最公開的投資者之一,主要是他比其他低調同業都更熱中在媒體前亮相,但也因此更容易成為箭靶。

他舉例,如果你上網搜尋美國營養補充品供應商賀寶芙(Herbalife)與艾克曼,會得到超過18萬筆結果,知名媒體從美國《華爾街日報(Wall Street Journal)》到英國《經濟學人(The Economist)》,都跟著他從2012年底宣戰賀寶芙那天起,攪和超過5年之久。

他狙擊賀寶芙5年,卻敗陣大賠5億

最初,他是先花了3小時、334張投影片,對著限定的500名聽眾展開一場名稱聳動的演說《誰想成為百萬富翁(Who Wants to be a Millionaire?)》,期間揚言踢爆賀寶芙的多層次傳銷就是吸金詐財的老鼠會。3天內,賀寶芙股價重挫35%。

巨大跌幅引來投資界資深前輩羅布(Daniel Loeb)、艾康(Carl Icahn)伸手去接往下掉的刀,一場激烈的多空對決就此展開。貝特尼克說,這場戲會拖5年多全是因為艾克曼不停在媒體上高談闊論、喋喋不休,即使兩位前輩並非真心相信賀寶芙是一門好生意,但光是艾克曼公開宣稱將狙擊到底,亮出自己的底牌,就足以推升賀寶芙的股價了。

其中最戲劇化的一場「演出」是與艾康一前一後在CNBC上隔空放話。艾克曼先是反駁前一晚艾康的受訪內容,重申賀寶芙是一支「管理完善的老鼠會」;隨後艾康致電同一場節目,指控「艾克曼是騙子」,而且是「華爾街最臭名代表」,「我真是受夠這傢伙了,他根本就是愛哭鬼。」

2018年初,在無數場採訪、演說與辯論後,艾克曼循法律途徑對賀寶芙提起「龐氏騙局」的指控最終被撤銷,當天,賀寶芙上漲13%,他則以損失約5億美元敗北。

他不掩對巴菲特崇拜,被稱「幼幼版巴菲特(baby Buffett)」

艾克曼3月底出清信用利差產品後,隔天就買進數家公司股票,包括自己口中的「導師」巴菲特的投資控股集團波克夏海瑟威(Berkshire Hathaway)。雖然艾克曼是以激進派投資人(activist investor)形象行走業界,和長期持有理念的巴菲特風格迥異,但他說自己就是遵循巴老的「價值投資原則」尋找理想標的,當然就要買進以身作則的企業。

在這方面,他也一貫樂意撰文分享自己如何《偷學巴菲特50年投資策略》,甚至每當媒體問起相關問題,他也不顧形象地化身小粉,充滿期待地說,希望有一天潘興可以築起擁有的資本結構,轉型成為波克夏海瑟威這樣的控股集團。

2015年中,艾克曼接受美國財經媒體《富比世(Forbes)》專訪,強調自己真心打造一家可以長期持有的好公司。於是,《富比世》如他所願,在這本以他為封面人物的專刊中封他為「幼幼版巴菲特(baby Buffett)」。

責任編輯:吳中傑

https://www.businessweekly.com.tw/international/blog/3002246

=======================

頂尖避險基金大師:比爾‧艾克曼(Bill Ackman)是誰?股災中避險獲利26億美元

2021.10.30

最後更新:2021-12-27

在2020年新冠疫情爆發的時候,美股在10天內出現4次熔斷的紀錄,

許多投資人也在這次慘跌中血本無歸,然而卻有個投資人,

在這次疫情中靠著押注市場崩盤賺進了近100倍的回報,3週內獲利高達26億美元,

他就是知名的避險基金經理人比爾.艾克曼。

本篇文章市場先生就要來介紹這位傳奇人物,包含他的生平、投資哲學及策略、

投資成果,以及他最知名的操作方式。

頂尖避險基金大師-比爾.艾克曼是誰?

比爾.艾克曼(Bill Ackman)小檔案

- 全名:William Albert Ackman

- 出生:1966年

- 出生地:美國紐約

- 學歷:哈佛大學文學院學士,哈佛大學商學院MBA

- 職業:避險基金經理人

- 職稱:潘興廣場資本管理公司(Pershing Square Capital Management)創始人及CEO

- 操作風格:屬於激進型投資者,善於尋找被低估的公司,大舉買入公司股票,介入公司管理。偶爾也會藉由做空市場來大賺一筆

- 綽號:小巴菲特

他是含著金湯匙出生的人生勝利組,受《聰明的投資者》一書啟發

艾克曼出生於紐約一個富裕的猶太家庭,

他的父親是紐約地產融資公司Ackman-Zinfandel的董事長,母親是紐約林肯中心的董事會成員。

他的求學一路順利,但他並非一開始就是唸商的,大學時拿的是哈佛大學文學院的學士學位,

畢業後在父親的地產公司打工時,他發現房地產的開發投資十分有趣,

於是便問了父親說:「你知道哪些是好的投資者嗎?」

父親推薦他一位非常成功的房地產及股市投資者倫納德.馬克思(Leonard Marx),

後來艾克曼去見了他,馬克思便推薦了《聰明的投資者》這本書給他。

在看完這本書後,艾克曼表示:

「我被迷住了。從那一刻開始我就對投資充滿熱情,我去了商學院,並且決定要設立自己的公司。」

比爾.艾克曼(Bill Ackman)的投資哲學及策略是什麼?

比爾.艾克曼(Bill Ackman)關注少數簡單、可預測、有現金流且護城河高的公司,

深度參與公司治理,並勇於做出沒人相信的大膽決定

Bill Ackman 的投資理念是「關注少數簡單可預測、有現金流且護城河高的公司」,

通常他的投資標的不多,大概都只有10家公司左右,在他投資這些公司時,

他不但會深入了了解這家公司,同時也在購買股票後,進行深度的參與,改善公司體質,

這跟巴菲特的做法是有點類似的。

艾克曼曾經公開宣稱自己的偶像是巴菲特,然而市場卻認為他的風格比巴菲特更加激進,

手法也更加靈活,富比士在2015年出刊的雜誌就以艾克曼為封面,稱他為小巴菲特(Baby Buffet)。

根據Fintel網站的數據,截至2021年Q2,

艾克曼所擁有的潘興廣場資本管理公司旗下所管理的資產約107億美元,且公司僅擁有7支股票。

潘興廣場資本管理公司旗下的7支股票:

潘興廣場資本管理公司旗下的7支股票 |

|||||

| 編號 | 股票代號 | 公司 | 持有股數 | 市值 (單位:千美元) |

權重(%) |

| 1 | LOW | 勞氏公司(Lowe’s Companies Inc)—從事家庭裝修的零售公司 | 10,140,520 | 1,966,957 | 18.40% |

| 2 | A | 安捷倫科技(Agilent Technologies Inc)—測試分析儀生產商 | 11,695,838 | 1,728,762 | 16.10% |

| 3 | CMG | 奇波雷墨西哥燒烤(Chipotle Mexican Grill Inc)—連鎖餐飲公司 | 1,086,136 | 1,683,880 | 15.70% |

| 4 | HLT | 希爾頓全球酒店集團(Hilton Worldwide Holdings Inc)—酒店集團 | 12,760,047 | 1,539,117 | 14.40% |

| 5 | QSR | 餐飲品牌國際公司(Restaurant Brands International Inc)—跨國餐飲控股公司 | 23,696,917 | 1,527,029 | 14.30% |

| 6 | HHC | 霍華德.休斯公司(Howard Hughes Corp)—房地產開發及管理公司 | 13,470,008 | 1,312,787 | 12.30% |

| 7 | DPZ | 達美樂披薩(Dominos Pizza Inc) —連鎖餐飲公司 |

2,039,170 | 951,252 | 8.90% |

| 加總 | 10,709,784 | 100% | |||

| 資料來源:Fintel網站,數據為2021/6/30申報之數字 資料整理:Mr.Market市場先生 | |||||

在深度參與公司治理方面,艾克曼的手法相對激進。

舉例來說,從2011年起,潘興廣場開始收購加拿大太平洋鐵路公司的股份,

之後持股高達14.2%,一度成為該公司最大的股東。

於此同時,艾克曼更介入CEO的更換,激進的取得公司的控制權,2012年公司更換了新的CEO。

最後,鐵路公司股價成功上漲,艾克曼於2016年出脫該公司股票,股價比買入時漲了超過1倍。

除了以上的投資策略外,讓艾克曼一戰成名的則是在危機發生的時候。

- 在2008年次貸危機:他發現當時美國最大的債券擔保公司MBIA偷用另一個公司來交易風險極高的次貸債券,這完全違反了相關的條例,但是當時的華爾街竟然還是給予MBIA最高的信用評級。於是艾克曼購買了MBIA的信用違約交換(CDS),用以做空MBIA發行的債券,最後獲利超過16億美元。

- 2020年新冠肺炎:他為了保護自家基金免於受股市大跌影響,投入約2,700萬美元買入各類全球投資及與高收益信用指數的信用保護合約,最後股市大跌,在出脫這些部位後,他賺進約26億美元。

此事件市場對他的評價非常兩極,有人認為他的操作十分靈活,也有人批評他是無良的禿鷹。

艾克曼曾經表示,他最成功的投資都是具有爭議性的,

他的激進投資的第一條規則便是「做出一個沒人相信的大膽決定。」

比爾.艾克曼(BillAckman)的投資成果如何?

如雲霄飛車般,經歷過重大的虧損,也曾擁抱可觀的獲利

艾克曼的投資生涯就有如雲霄飛車般起伏不斷,他的投資生涯有幾個重大事蹟:

- 1992年:26歲的他與哈佛校友David P. Berkowitz共同創辦了對沖基金Gotham Partners。

- 1995年:與保險和房地產公司Leucadia National聯手競購洛斐勒中心,雖然最終沒有成功,但是卻吸引了許多投資人的注意,資產規模不斷擴大。

- 1997年:投資高爾夫球場營運商Gotham Golf,由於此營運商債務不斷攀升,給投資人帶來了巨大的損失,導致了後來Gotham Partners的破產。

- 2002年:Gotham Partners宣布破產。

- 2003年:創立潘興廣場資本管理公司(Pershing Square Capital Management)。

- 2004年:潘興廣場回報率高達40%,同期標普500指數回報率不到10%。

- 2005年:4月大舉買入美國漢堡快餐連鎖店Wendy‘s的股票,並介入管理,向管理層施壓讓他們把Wendy’s收入貢獻最大的甜甜圈品牌Tim Horton拆分出來。同年11月賣出Wendy‘s股票並獲利超過1倍,但隨後Wendy’s的股價卻從艾克曼買入時的37美元跌至24美元。

- 2008年:因為做空MBIA獲利超過16億美元,一戰成名。

- 2008年:以35美元的價格購入處於破產邊緣的購物中心營運商General Growth,成為該公司最大股東,並對其進行重組,將它從破產邊緣拯救回來,投資金額也從6,000萬美元最後升值為16億美元,獲利26倍多。

- 2011年:收購加拿大太平洋鐵路公司的股票,並更換了其CEO,2016年出脫股票時獲利超過1倍。

- 2012年:開始做空直銷公司賀寶芙。

- 2013年:艾克曼首次出現在富比士億萬富豪行榜上。

- 2015年:投資已經陷入困境的威朗製藥公司(Valeant Pharmaceutical),投入32億美元,最後在這家公司上損失了超過30億美元。之後連續四年投資報酬率為負數,

- 2018年:出清對賀寶芙的全部空頭持倉,損失約5億美元,潘興廣場管理的資產水位達到低點。

- 2019年:潘興廣場獲得了58%的投資回報率,重返光榮,這主要來自投資那些簡單、可預測、有現金流的公司,如墨西哥餐廳Chipotle、希爾頓集團、星巴克、波克夏等。

- 2020年:新冠肺炎時,因壓注市場崩盤賺得高達26億美元的獲利。

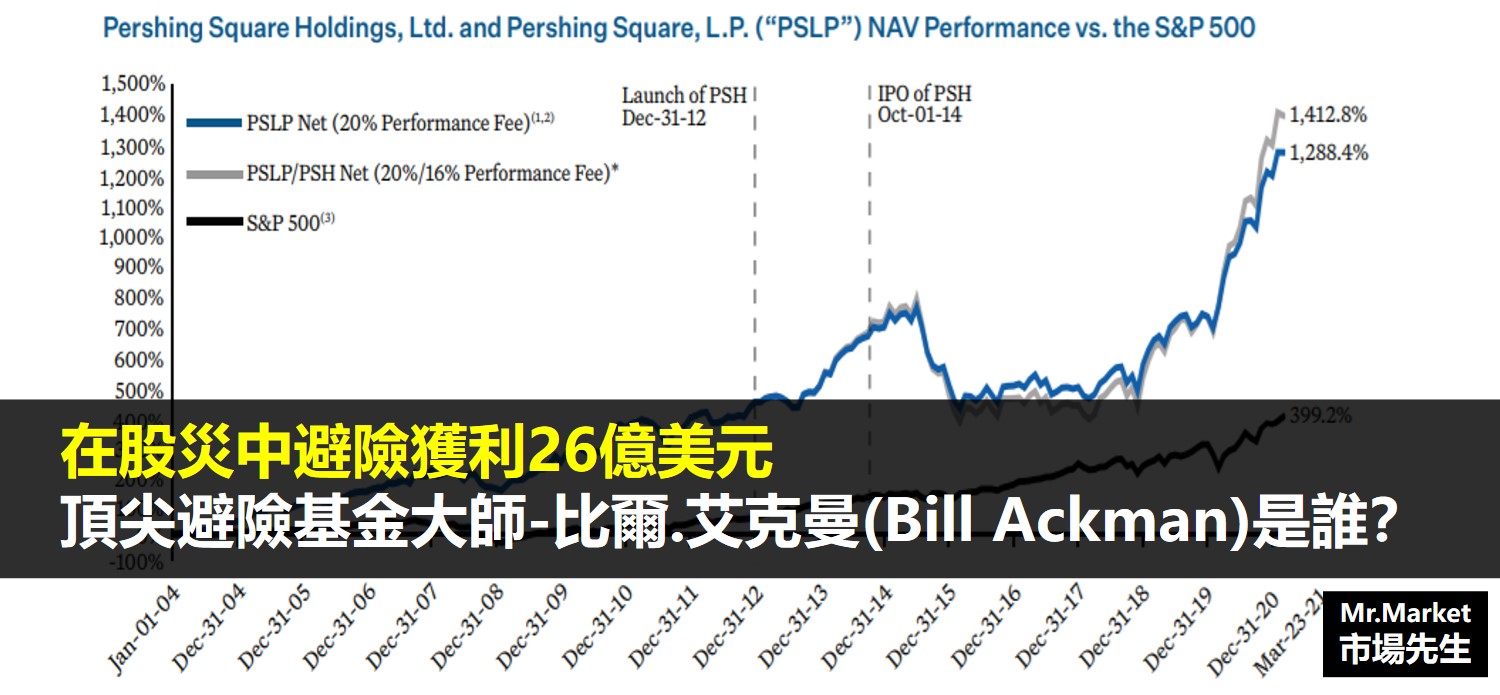

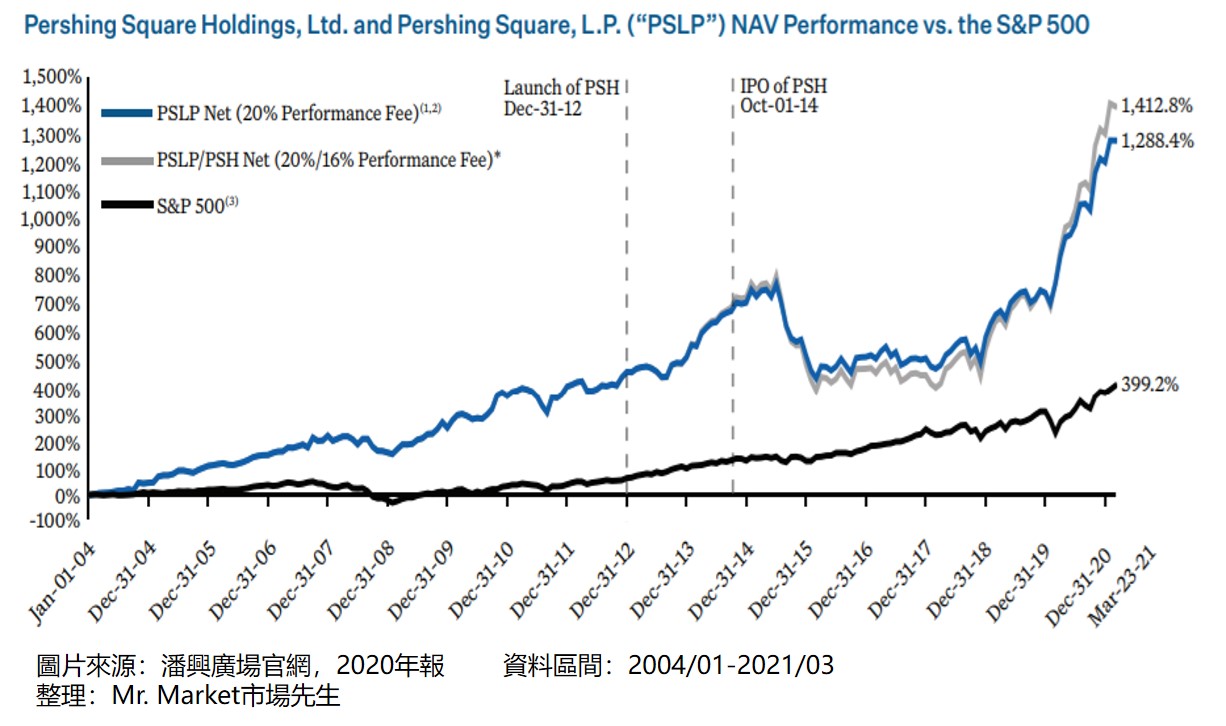

艾克曼所管理的潘興廣場公司(Pershing Square Capital Management)近年來管理的資產規模變化如下,

可以看出在2014年高峰後經歷了幾年的低潮,但從2019年後又開始漸漸回升。

那麼艾克曼歷年的績效跟大盤比較又是如何呢?

PSLP/PSH Net Return vs. PSLP Net Return vs. S&P500 |

||||

| PSLP/PSH Net Return | PSLP Net Return | S&P 500 | ||

| 2004年 |

PSLP

|

42.6 % | 42.6 % | 10.9% |

| 2005年 | 39.9% | 39.9% | 4.9% | |

| 2006年 | 22.5% | 22.5% | 15.8% | |

| 2007年 | 22.0% | 22.0% | 5.5% | |

| 2008年 | -13.0% | -13.0% | -37.0% | |

| 2009年 | 40.6% | 40.6% | 26.5% | |

| 2010年 | 29.7% | 29.7% | 15.1% | |

| 2011年 | -1.1% | -1.1% | 2.1% | |

| 2012年 | 13.3% | 13.3% | 16.0% | |

| 2013年 |

PSH

|

9.6% | 9.7% | 32.4% |

| 2014年 | 40.4% | 36.9% | 13.7% | |

| 2015年 | -20.5% | -16.2% | 1.4% | |

| 2016年 | -13.5% | -9.6% | 11.9% | |

| 2017年 | -4.0% | -1.6% | 21.8% | |

| 2018年 | -0.7% | -1.2% | -4.4% | |

| 2019年 | 58.1% | 44.1% | 31.5% | |

| 2020年 | 70.2% | 56.6% | 18.4% | |

| Six-month period ended June 30, 2021 | 7.3% | 6.9% | 15.2% | |

| Year-to-date through August 17, 2021 | 5.8% | 5.7% | 19.5% | |

| January 1, 2004 – August 17, 2021 | ||||

| Cumulative (Since Inception) 累積總績效(自成立以來) |

1412.3% | 1299.3% | 470.9% | |

| Compound Annual Return 年化報酬 | 16.7% | 16.1% | 10.4% | |

| December 31, 2012–August 17, 2021 | ||||

| Cumulative (Since PSH Inception) 累積總績效(自 PSH 成立以來) |

185.3% | 163.9% | 269.9% | |

| Compound Annual Return 年化報酬 | 12.9% | 11.9% | 16.4% | |

|

資料來源:潘興廣場官網-2021年報 整理:Mr. Market市場先生

|

||||

下圖是潘興廣場公司跟S&P500指數從2004年以來的績效比較,

藍色跟灰色的線代表潘興廣場(PSLP)跟潘興廣場控股(PSH)的累計報酬率,

黑色線代表S&P500指數的累計報酬率,

可以看到在統計區間內,潘興廣場的累計報酬率是大盤的3倍多。

市場先生筆記:有趣的是,Bill Ackman所管理的潘興廣場控股(Pershing Square Holdings Ltd,代號PSH),

有被納入富時100指數(FTSE 100),是倫敦證交所上市規模最大的100家公司之一。觀察他的成長軌跡,其實與巴菲特非常相似,都是先從有限合夥,再到控股公司,甚至在全球大型指數上有一席之地。

比爾.艾克曼(Bill Ackman)最知名的操作:放空賀寶芙獲得巨大的失敗

在艾克曼這麼多成功及失敗的轟烈事蹟中,其中最為人所津津樂道的就是放空賀寶芙的事件,

後來甚至被拍成紀錄片,片名為零成本:直銷金字塔的真相(Betting on Zero)。

在2012年時,艾克曼發現直銷公司賀寶芙主要靠招募下線來獲利,

並非是透過販售產品,他認為這樣的商業模式毫無投資價值,

因此決定做空賀寶芙,甚至預言賀寶芙的股價會跌至零。

然而,另外一位投資大師艾康(Carl Icahn)卻持相反的看法,大量買入賀寶芙的股票,

於是事情就演變成兩個人的多空大戰。

在此期間艾克曼曾多次公開批評賀寶芙的經營模式就是老鼠會,並且宣布做空,

金額高達10億美元,一開始成效確實顯著,賀寶芙股價在幾天內下滑了34%,

但是艾康卻積極的買入,市場也跟進,後來股價逆勢上漲,

艾康還曾公開批評艾克曼是騙子,兩人火藥味十分濃厚。

最後在2018年初,艾克曼對賀寶芙提起的法律訴訟失敗了,

當天賀寶芙的股價立即上漲13%,最後艾克曼以損失約5億美元收場。

比爾.艾克曼(Bill Ackman)給我們的啟發:犯錯,並且從錯誤中學習

艾克曼曾經有句名言:「經驗就是犯錯,並且從錯誤中學習」。

(Experience is making mistakes and learning from them)

從他的投資歷程中,可以看出最初創業失敗的經驗學習導致了後來投資的成功,

但一次次投資成功而過度自信的經驗又導致了下一次的失敗。

然而艾克曼是一個不畏懼失敗的投資者,他總是善於抓住機會,

一次就讓自己翻身,這種勇氣與魄力真的不是一般人做得到的。

https://rich01.com/who-is-bill-ackman-investor/

================================

司馬相 最後更新於 2017.2.2 CMoney

專業投資人

曾掀起一陣「司馬相概念股」的風潮

創下同時喊近七檔股票,隔日全部漲停的紀錄!

在 2000 年時曾因融資買進的威盛跌到 250 元, 股票被迫斷頭出場

資金一下子從 5000 萬變成不足 200 萬 ,後來將這筆錢當作學費,砍掉重練

靠一條線與一套 SOP,創造出年年穩健獲利 50%的心法

究竟他是怎麼做到的?

司馬相 砍掉重練...

發現技術面還是得搭配基本面才能穩健獲利!

在融資買進威盛被斷頭後

司馬相發現光靠傳統技術分析是不夠的

因此他花了大量的時間在公司打地鋪

每天上網查資料,研究產業基本面檔案

造就他如今的操作模式

以下我們就來看看他是怎麼運用基本面的吧!

基本面決定股價漲幅

老手不被高本益比迷惑

2003 年開始,司馬相利用上網蒐集、分析、比較找出績優股,

但如果本益比超過 20 倍他就不再買進,而開始分批出清、落袋為安

他認為目前台股上市櫃股票約有 1600 檔

只要找到低本益比(10~12),公司展望不差

財務結構佳、自有資金比率 70%以上

並以配現金股利為主,除權息後對 EPS影響有限

這樣的股票擺中長期,八九不離十皆是贏家!

傳產 30 倍以上本益比,等待大跌

從 2003 年開始到現在

台灣只要將股價炒高至本益比 30 倍以上

意味著將會有大危機,「炒得愈高,跌得愈兇」

以上銀(2049)為例

在 2014 年七月的時候,股價來到天價的 378 元

本益比居然來到 42.3

之後股價跌幅就超過 50%

這正是因為公司的獲利能力遠遠跟不上股價被炒作的速度所致

實用的技術分析

雖然早期的技術分析很多與時代脫節

但司馬相認為還是有少數具有實用的技術分析

搭配產業訊息、基本面來操作短中線 會有很大的幫助

例如不論是突破或跌破都得以最高或最低點的有效 3% 才算成立

或是使用月線的大長紅 K 線、大長黑 K 線來尋找壓力與支撐

司馬相就是運用基本面並搭配上述指標與 K 線的買進、賣出訊號

做到化簡為繁、穩健獲利

https://www.cmoney.tw/notes/note-detail.aspx?nid=67428

======================

https://www.ptt.cc/bbs/Stock/M.1291128010.A.7F7.html

不知不覺好像太嚴厲了點

那來說說一些小故事好了,其實他舉的例子真的太可笑了

什麼20萬賺到100萬之類的,真的太小兒科了

我當兵時的一個學長就拿10萬賺到100萬

以前待過的外匯公司,有個協理也是過去幫人代操

100萬美金賺200萬變300萬美金回來,客戶直接分他100萬美金分紅

結果他不到半年就輸光打回原形,然後到現在他還在幹協理

曾經很流行的少年期貨選擇權高手文章

他也是從10幾20萬靠著兩顆子彈事件,一路翻到1500萬

最後又掉到剩500萬後念書去了

當時寶來還出過期權贏家的書,專訪裡面也有他

但是有聽過八卦說其實他最後也是全部吐光了

隨機致富的故事太多了,多到你會覺得賺錢好像很容易

只要市場上有大行情出現,就會有人暴賺、暴賠

可是隨著時間過去,真正能守住這些錢的人並不多

所以一定要養成有賺到一定程度的錢,至少要提一半出來才行

賺大錢真的沒什麼,要花掉(保住)才算是真的

https://www.pttweb.cc/bbs/Stock/M.1434265701.A.0A7

========

留言列表

留言列表